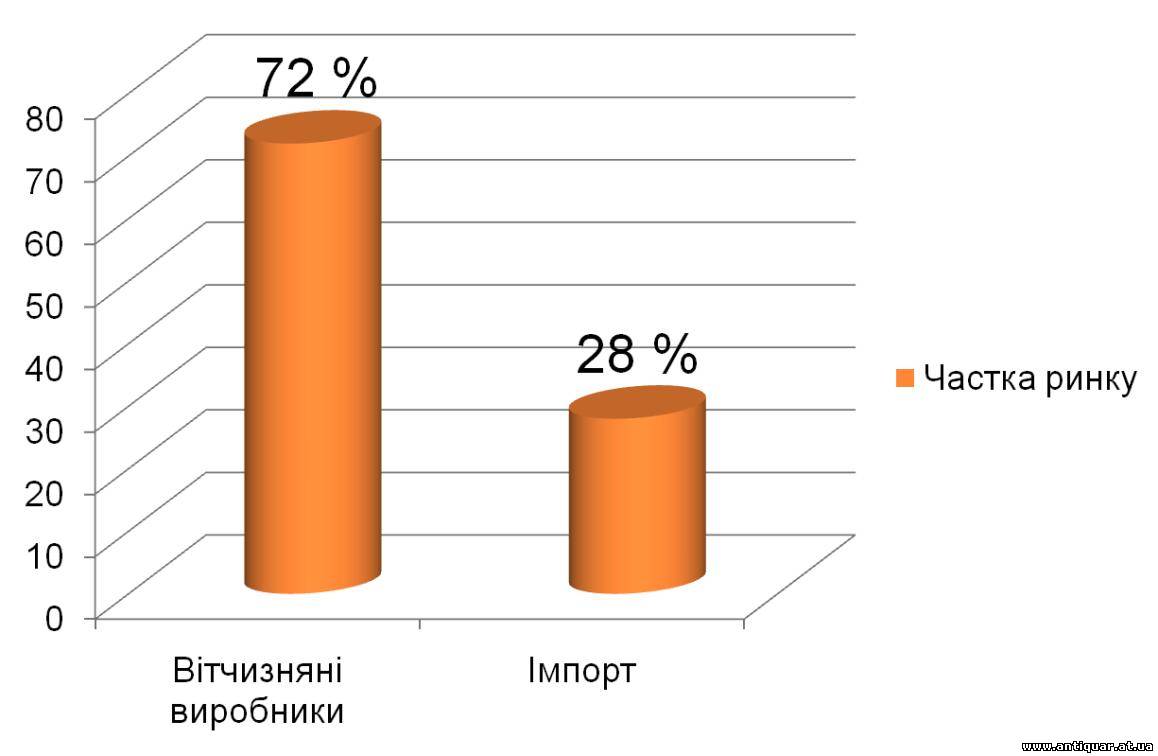

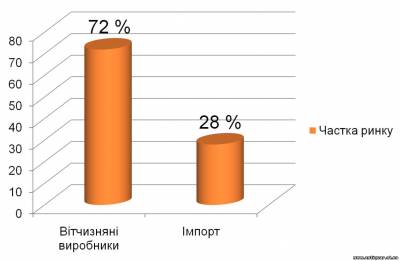

Презентація до доповіді В умовах глобалізації світової торгівлі з року в рік збільшуються обсяги імпорту та експорту ювелірної продукції через митний кордон України. Чинне законодавство України регулює діяльність підприємств у сфері торгівлі та митного оформлення ювелірних виробів. Закон України "Про Митний тариф України" містить Митний тариф України – звід ставок ввізного мита. Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України. Ввізне мито безпосередньо впливає на ціну товару або продукції, що імпортується, і, відповідно, на рівень внутрішніх цін у країні. Це безпосередньо відображається на результатах господарської діяльності суб'єктів зовнішньоекономічної діяльності. На кон’юнктуру ринку ювелірних виробів впливають також інші платежі, що справляються при митному оформленні товару. Такі як податок на додану вартість (ПДВ) та єдиний збір у пунктах пропуску. ПДВ – непрямий податок на товари й послуги. З метою стимулювання експорту фірмам-експортерам повертається сума ПДВ (при певних умовах). При імпорті ПДВ виступає засобом протекціоністської політики, оскільки його стягнення з імпортованих товарів веде до їхнього подорожчання, підвищуючи тим самим конкурентоздатність товарів і послуг вітчизняного виробництва. Ставка ПДВ на ювелірні вироби при імпорті складає 20 %[1]. Отже, вивчення закономірностей впливу мита та податків на кон’юнктуру ринку ювелірних виробів в Україні є дуже важливим для прогнозування зміни стану ринку у майбутніх періодах. Саме це і обумовлює актуальність даної роботи. Мета роботи – вивчення закономірностей зміни кон’юнктури ринку ювелірних виробів під впливом мита та податків. Об’єкт дослідження – ринок ювелірних виробів в Україні. Предметом дослідження є кон’юнктура ринку ювелірних виробів, що формується під впливом мита та податкових зборів. Для характеристики ситуації, що склалась на ринку ювелірних виробів в Україні тепер звернемось до історії. Після прийняття в 1994 році Закону "Про видобуток і переробку дорогоцінних металів і каменів в Україні" в ювелірне виробництво почав приходити приватний капітал. У той же період були видані постанови уряду про розвиток малого бізнесу, що полегшили власникам приватного бізнесу вихід на ювелірний ринок України. До 1995 року на ринку України діяли чотири великих ювелірних підприємства, що складають основу галузі – Київський, Львівський, Харківський і Одеський ювелірні заводи. Але, у зв’язку із падінням попиту внаслідок інфляції, заводи були зупинені. Тобто, на ринку склалась сприятлива ситуація для розвитку малого бізнесу та виходу на ринок нових приватних підприємств. Це дало змогу створити в Україні здорове конкурентне середовище. У 1995 році, відповідно до урядової програми приватизації, ювелірні підприємства були виставлені на продаж. Сьогодні у державній власності залишалися тільки два стратегічно важливих заводи по огранюванню алмазів – "Кристал" і "Смарагд", а також Львівський ювелірний завод. Донедавна ці підприємства входили в ГАК "Українські поліметали", створену з ініціативи Кабінету Міністрів України в 1998 році для реалізації державної програми "Золото України". Компанією "Українські поліметали" володіли три акціонери – Міністерство промислової політики (71,97% акцій), Фонд державного майна (25,95%) і Міністерство фінансів (2,08%). У червні 2004 року Кабінет Міністрів передав функції по керуванню 100% акцій "Українських поліметалів" Міністерству промислової політики. Компанія втратила заводи, що займалися огранюванням каменів – київський "Смарагд" і вінницький "Кристал", а також Львівський завод. За останні 18 років ювелірна галузь зробила величезний крок вперед: зараз більше 1187 підприємств, які займаються виробництвом, і ще 3700 організацій мають ліцензії на реалізацію. Відповідно збільшився і обсяг продукції – на сьогоднішній день виробники України випускають весь модельний ряд виробів з золота та срібла[2]. Україна сировинним золотом забезпечую виробників лише на 0,2% від потреб галузі. За рік в Україні видобувається від 16 до 50 кг золота. Загалом насичення ринку ювелірних виробів в 2008 році відбувалося за рахунок власного виробництва на 72%, решта – імпортні вироби (рис.1).

Рис.1 Частки ювелірних виробів вітчизняного та закордонного виробництва на ринку України Але, враховуючи власний видобуток дорогоцінних металів, варто розглянути джерела забезпечення сировиною вітчизняних виробників. Так, частка імпортної сировини склала 55%. За рахунок давальницької сировини було забезпечено 45% виробництва, інше –за рахунок переробки брухту ювелірних виробів та відходів виробництва (рис.2).

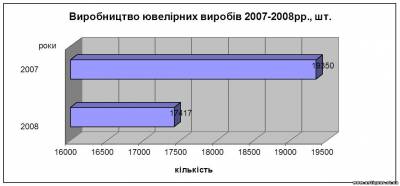

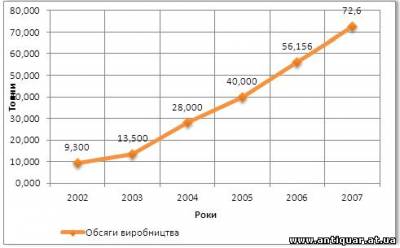

Рис.2 Склад джерел сировини для вітчизняного виробництва ювелірних виробів Щоб охарактеризувати стан виробництва ювелірних виробів на ринку України, проведемо аналіз динаміки у кількісній та масовій характеристиці. Аналізуючи дані показники з виготовлення ювелірних виробів за останні 4 роки , спостерігаємо щорічний приріст виготовлення. Так, якщо в 2004 році виготовлені ювелірні вироби в Україні за масою становили 28 тонн, то уже в 2007 році вони збільшилися на 35% до 72,6 тонн. Це свідчить про успішний розвиток вітчизняного ринку виробництва. Якщо аналізувати за кількісним показником, то в порівнянні з попереднім роком, у 2008 році виготовлено ювелірних виробів на 11% більше, що свідчить про ріст зростання асортиментних позицій ювелірних виробів (рис.3).

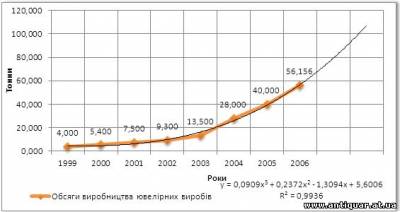

Рис.3 Обсяги виробництва ювелірних виробів в Україні 2007-2008 рр., тис. шт. Аналіз стану ринку ювелірних виробів до жовтня 2008 р. свідчить про стабільність. За дев'ять місяців 2008 року, у порівнянні з аналогічним періодом 2007 р., загальний обсяг виробів збільшився на 35%. Варто порівняти тренд зміни обсягів виготовлення ювелірних виробів в Україні станом на 2006 рік. Як бачимо тренд мав позитивний приріст та тенденцію на наступні роки (рис.4). Даний тренд дозволив приблизно, враховуючи незначний спад виробництва відносно прогнозованого, спрогнозувати обсяги виробництва у 2007 році. Щорічне відхилення прогнозованого показника від реального пов’язано з частковим насиченням ринку.

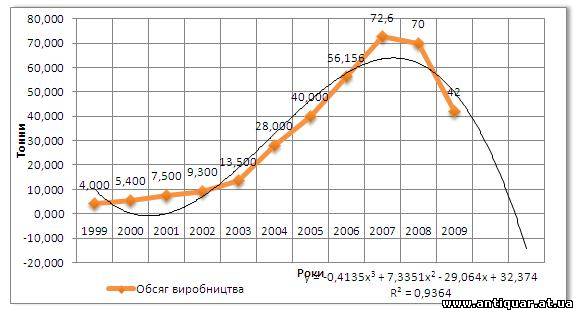

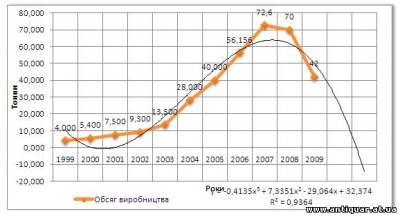

Рис. 4 Обсяги виготовлення ювелірних виробів в Україні 1999-2006 рр. На початку листопада 2008 року фінансова криза позначилася і на ювелірній галузі, яка спричинила спад виробництва та забезпечення ринку ювелірних виробів. Загальну тенденцію виготовлення ювелірних виробів з 1999 по 2008 рік відображено на графіку (рис. 5). Значення обсягу виробництва у 2009 році подано прогнозне.

Рис. 5 Обсяги виготовлення ювелірних виробів в Україні за 1999-2009 роки На ринку роздрібні продажі скоротилися в 1,5 рази, оптові – в 2,5 рази. Підприємства, що займаються оптовою і роздрібною торгівлею, практично припинили закуповувати вироби у постачальників. Це спричинено нестачею та відсутністю власних оборотних засобів, так як більша частина суб’єктів малого бізнесу працювала за рахунок кредитних коштів. Суб’єкти малого бізнесу, що працюють на єдиному податку, почали скорочувати кількість торговельних точок з продажу ювелірних виробів. Наприкінці минулого року спостерігалась тенденція закриття приватними підприємцями в середньому кожного третього магазина і перенаправлення товару в діючі торговельні точки. Скорочення продажів, відобразилось на діяльності виробників, так як це спричинило нестачу коштів. У зв'язку зі значною девальвацією гривні і підвищенням світових цін на жовтий метал в Україні на 50-60% подорожчало і банківське золото, що використовувалося для виготовлення ювелірних виробів (рис. 6).

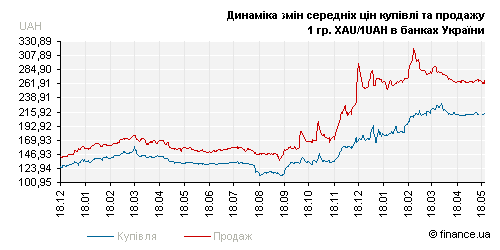

Рис.6 Динаміка цін на банківське золото 2008-2009 рр., грн.[3] До того ж подорожчали закуповувані за кордоном камені і готові ювелірні вироби, що, у свою чергу, скоротило імпорт, оскільки виникли проблеми із покупки доларів для розрахунку за чинними контрактами. Таким чином, у грудні 2008 року ціна на майже однакові ювелірні вироби в різних магазинах відрізнялася в 2 рази: одні виробники збільшили вартість 1 г золота у виробах до 300-350 грн. (для прикрас без каменів), інші ювеліри (або ж торговельні мережі, що викупили товар за старою ціною). Що ж стосується виробів з діамантами, ціна на які прив’язується не тільки до вартості благородного металу, а також імпортних виробів, то в даному випадку відбувалось або "заморожування" ціни, або синхронізація із курсом, що складався на день продажів. В результаті цього, темпи роздрібних продажів скоротилися вдвічі в грошовому вираженні, а в кількісному – і в 3-4 рази. Найбільше дана ситуація відбилась на виробах масою 3-6 г без вставок або із синтетичними/напівдорогоцінних каменями вартістю до 200 доларів США, яку в останні роки собі дозволяли покупці з доходом 1 тис. доларів США і навіть менше і яка становить до 75% обсягу ювелірного ринку. Поряд з цим, дану тенденцію набули товари середнього цінового сегменту – 200-600 доларів США за виріб (до 20% ринку). Найменше криза відобразилась на продажах елітної продукції (від 600 доларів США; до 5% обсягу ринку), і залежно від регіону спад склав 10-35%. Слід зазначити, що у зв’язку із цим, деякі підприємства перейшли на вироби масою 2,2-3,2 г замість колишніх 4-6 г. У підсумку, зараз, виробництво здебільшого зупинилось. Хоча, за даними Міністерства фінансів, у грудні 2008 року в Україні великого скорочення виробництва ювелірних виробів не було, на 10-15% зменшилися обсяги клеймування виробленої продукції в Донецькій області і на 20% – у Луганській. Таким чином, за 2008 рік об'єм виготовлених ювелірних виробів в Україні становить 71 тону, або 19 млн. 350 тис. штук. Якщо розглянути динаміку зміни ціни на банківське золото від жовтня 2008 до квітня 2009, то можна спостерігати ряд піків та спадів ціни. Дані зміни пов’язані з насиченням попиту клієнтів на банківське золото, як інструменту збереження капіталу, статистикою спаду ВВП країн та загрозою світового фінансового колапсу. Також можна відмітити, що спади припадають на періоди міжнародних та державних свят. Це пов’язано з психологічною стабілізацією розігрітого попиту на золото. Враховуючи ситуацію на ринку, за 2009 р. обсяг ювелірного ринку може скоротитися на 30-40%. Це відбудеться внаслідок зменшення кількості компаній і маси виробів, звуження асортименту. Закриваються невеликі підприємства, зазвичай, які використовували контрабандні схеми постачання сировини або готових виробів. Це пов’язано з необхідністю здати звіт за більш ніж 60 показниками згідно з наказом Міністерства фінансів України №894 від 07.07.08 р. Таким чином, виробництво ювелірних виробів в Україні в теперішній період фінансової нестабільності і глобальної кризи, продовжує функціонувати не збільшуючи темпи, проте з наявністю попиту, що є для будь-якого виробника запорукою успішності. Варто розглянути кількісні обмеження, як сукупність методів нетарифного регулювання, що визначають обсяг та номенклатуру можливого експорту чи імпорту в дану країну. Їх застосування підвищує ціни імпортних/експортних товарів, внаслідок чого зменшується їх обсяги у зовнішньоторговельних операціях. Законом України визначено, що квотування здійснюється шляхом запровадження режиму видачі індивідуальних ліцензій. Загальний обсяг експорту/імпорту за всіма виданими ліцензіями не може перевищувати розмір установленої квоти, яка визначає граничний обсяг товару, дозволений до експорту/імпорту з/в Україну впродовж встановленого строку, виражений у натуральних вартісних одиницях. В постанові Кабінету Міністрів України від №1123 встановлені квоти на експорт дорогоцінних металів у 2009 році[4]. Кабінет Міністрів України встановив на 2009 рік такі квоти: - срібло (включаючи срібло з покриттям із золота або платини) у необробленому або напівобробленому вигляді, а також у вигляді порошку (крім банківських металів) – 1 тис. кг; - золото (включаючи золото з покриттям платини) у необробленому або напівобробленому виді, а також у вигляді порошку (крім банківських металів) – 80 кг; - відходи й брухт золота – 300 кг; - відходи й брухт срібла – 200 кг. Кабінет Міністрів України ухвалив, що експорт дорогоцінних металів буде здійснюватися без ліцензування держустановою «Державне сховище дорогоцінних металів і дорогоцінних каменів України». Експорт та імпорт дорогоцінних металів, які відносяться до банківських, здійснюються в порядку, установленому Національним банком України. Також, Кабінет Міністрів України надав Національному банку право експортувати банківські метали, дорогоцінні метали й камені без ліцензування. Варто зазначити, що Кабінет Міністрів України вводив ліцензування експорту дорогоцінних металів у 2007 і 2008 роках, визначаючи обсяги квот, ідентичні встановленим на 2009 рік. З початку року в Україну було завезено ювелірних виробів на суму 2105,3 тис. доларів, за цей ж період минулого року вивезено на суму 2263,5 тис. доларів США. Проте, якщо аналізувати в кількісному показнику, то різниця між кількістю вивезеного та імпортованого товару надзвичайно значна. Маса імпортованих ювелірних виробів становить 1899,9 кг а вивезено із України вітчизняної продукції масою всього 197,2 кг (табл.1). Високий показник імпортованої продукції свідчить про те, що українські торговці надають перевагу більш дешевій заграничній продукції, яка не завжди є якісною, проте користується попитом в українського споживача середнього рівня доходу. Імпортують здебільшого польські та турецькі вироби. Таблиця 1 Експорт/імпорт ювелірних виробів[5] Експорт | Імпорт | Кількість, кг | Вартість, тис. дол. США | Кількість, кг | Вартість, тис. дол. США | 197,2 | 2263,5 | 1899,9 | 2705,3 |

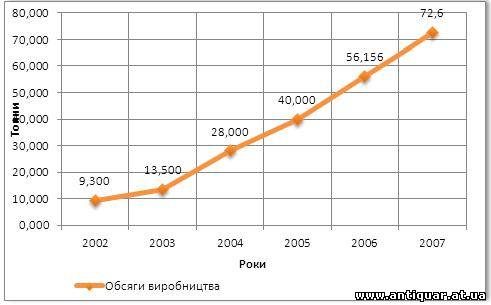

Отже, можна сказати, що на даний момент ювелірні вироби та дорогоцінні метали, активно вивозяться за кордон. Проте, українські вироби все ще не здобули популярності закордоном, в той же час, коли імпортний виробник український ринок використовує як непоганий канал збуту виробів. Україна за 4 міс. 2009 р. збільшила експорт дорогоцінних металів і ювелірних виробів на 19,8% в порівнянні з аналогічним періодом 2008 р. – до 12309,1 тис. доларів. При цьому імпорт зріс в 5 разів до 68932,7 тис. дол. США. У 2003 році було скасовано акцизний збір на ювелірні вироби. Вплив зміни податкового навантаження добре помітний на графіку (рис.7).

Рис.7 Зміни обсягу виробництва ювелірних виробів у 2003-2007 роках Як бачимо, вже у 2003 році зменшення податкового навантаження на ювелірну галузь дозолило збільшити виробництво 2 два рази та дало поштовх до розвитку галузі. Розігрітий попит покупців підтримав пропозицію більш дешевих виробів. Це дозволило впродовж 2003-2007 років щорічно збільшувати виробництво, а відповідно і пропозицію виробів, майже в двічі. Починаючи 16 травня 2008 року, всі митниці України розпочали митне оформлення ювелірних виробів за новими ставками ввізного мита. Нова ставка ввізного мита – 10%. Це вдвічі менше, ніж було раніше. Митний збір скасовано повністю. Нововведення є вимогою міжнародної Генеральної Угоди з тарифів і торгівлі «ГАТТ-1994», до якої також приєдналася Україна. Після вступу України до СОТ єдиним, що відрізняє ювелірний ринок України від ринків інших країн – членів СОТ є заборона замовляти за кордоном послуги з виготовлення ювелірних виробів з давальницької сировини, яка діє з 1996 року. Підводячи підсумки можна сказати, що сьогодні, за чинним законодавством, податкове навантаження на ювелірні вироби складає близько 32%. Податковий тягар у більшості випадків лягає на покупців ювелірних виробів. Такий розмір податкового навантаження сприяє нелегальному переміщенню ювелірних виробів через кордон України, оскільки відсоток податкового навантаження дозволяє перекрити ризики контрабандистів. Зменшення податкового навантаження вплине на ринок двояко, оскільки, з одного буку – буде стимулювати імпорт виробів закордонного виробництва, що створить загрозу для існування вітчизняних підприємств, з іншого – дозволить українським підприємствам отримувати дешеву сировину для власного виробництва. Отже кон’юнктура ювелірного ринку України має досить складний механізм саморегулювання. На даному етапі розвитку економіки варто обережно відноситись до тарифних та нетарифних методів регулювання ринку ювелірних виробів. Оскільки незначний вплив може нанівець зруйнувати ювелірну галузь України. Також, варто забезпечити можливість виходу ювелірної галузі із тіньового сектору. Але для цього необхідно не підвищувати контроль над галуззю, а зробити контрабанду та підпільне виробництво невигідними та невиправдано ризиковими. [1] Закон України № 168/97-ВР "Про податок на додану вартість" від 03.04.1997 [2] Міністерство Фінансів України, Державна пробірна служба України www.assay.gov.ua [3] Інформаційно-аналітичний портал Finance.ua - http://www.finance.ua/ [4] Постанова Кабінету Міністрів України від 27.12.2008 № 1123 "Про затвердження переліків товарів, експорт та імпорт яких підлягає ліцензуванню, та обсягів квот у 2009 році» [5] Держкомстат України. Експрес-доповіді. www.ukrstat.gov.ua

Джерело: Матеріали науково-методичної школи-семінару "Історія торгівлі, податків та мита", Дніпропетровськ, Академія ДМСУ |