В умовах глобалізації торгівлі ювелірними виробами з року в рік збільшуються обсяги імпорту та експорту ювелірної продукції через митний кордон України. Чинне законодавство України регулює діяльність підприємств у сфері торгівлі та митного оформлення ювелірних виробів. Продукція ювелірних підприємств не завжди відповідає базовій моделі (зразку) та вимогам нормативних документів або технічному опису на дану групу товару. Ідентифікація ювелірних виробів та, зокрема, комплектуючих деталей і матеріалів для їх виготовлення – це дуже важлива процедура, що дозволяє правильно нарахувати митні платежі, встановити рівень якості та відповідність продукції вимогам нормативної документації.

Ідентифікація комплектуючих деталей і матеріалів для виготовлення ювелірних виробів необхідна при проведенні експертизи, оціночної діяльності, при контролі якості і нагляді.

Товарною номенклатурою Митного тарифу України є Українська класифікація товарів зовнішньоекономічної діяльності (УКТЗЕД), яка формується на основі Гармонізованої системи опису та кодування товарів. В основу побудови УКТЗЕД закладено сукупність різноманітних ознак товарів, необхідних та достатніх для однозначного трактування (визначення, розпізнавання) товару при митному оформленні[2]. УКТЗЕД, як основа митного кодування об’єднує погляди різних країн на систематизацію та класифікацію різних товарів. Проте, ознаки які є прийнятими в інших країнах, в Україні є дещо формалізованими або загальними. Тому вони на рівні певних країн колишнього союзу потребують деталізації.

У разі необхідності прийняття попереднього рішення щодо класифікації та кодування товарів згідно з УКТЗЕД вони можуть ідентифікуватися митними органами. Відповідно до Митного кодексу України, ідентифікація здійснюється шляхом накладення митних забезпечень: одноразових номерних запірно-пломбувальних пристроїв, печаток, голографічних міток, нанесення цифрового, літерного чи іншого маркування, ідентифікаційних знаків, проставлення штампів, взяття проб і зразків, складання опису товарів і транспортних засобів, креслень, масштабних зображень, виготовлення фотографій, ілюстрацій, використання товаросупровідної документації тощо[2]. Попереднє рішення може бути застосовано при митному оформленні лише за умови проведення митним органом ідентифікації фактично наданих для оформлення товарів з відомостями про товар, наведеними у попередньому рішенні. Для цих цілей, у разі необхідності, може бути залучене Центральне митне управління лабораторних досліджень та експертної роботи та його регіональні підрозділи [3]. Таким чином, відповідно до Митного кодексу України та інших підзаконних актів у галузі митної справи, ідентифікація визначається, як встановлення відповідності певної партії товару зазначеним у документах відомостям.

В товарознавчій та експертній практиці сформувалось інше трактування цього терміну, а саме – ототожнення, прирівнювання, порівняння. Тобто, ідентифікація визначає, насамперед, визначення приналежності виробу до певного виду, групи тощо. Для цього визначається природа матеріалів, з яких його виготовлено, методи виготовлення та складність художнього оздоблення, розкривається зміст атрибутивних ознак більш точними фізико-механічними, хімічними та іншими методами дослідження.

Нажаль, зараз тлумачення ідентифікації у нормативно-законодавчій базі за сучасними теоретичними поглядами та потребами не зовсім повне. Адже відомі випадки, коли споживну цінність товару визначають показників безпеки, довговічності, соціального призначення та інші, що не передбачені нормативною і супровідною документацією на даний товар. Непоодинокими є випадки відсутності взагалі нормативної та технічної документації, зразків для порівняння, тощо. Ознаки, за якими виріб відносять до однорідної групи товарів, безперечно залежать саме від виду об'єкта дослідження, його соціального та функціонального призначення, споживної цінності, розгалуженості класифікації тощо.

Отже, ідентифікація товару і далі визначення коду за товарною номенклатурою зовнішньоекономічної діяльності є дуже важливим для встановлення ставки мита та порядку митного оформлення. Саме це і обумовлює актуальність даної роботи.

Мета роботи – розробка критеріїв та показників митної ідентифікації комплектуючих деталей і матеріалів для виготовлення ювелірних виробів.

Об’єкт дослідження – комплектуючі деталі і матеріали для виготовлення ювелірних виробів.

Предметом дослідження є оцінювання комплектуючих деталей і матеріалів для виготовлення ювелірних виробів за критеріями та показниками з метою їх ототожнення та встановлення коду за УКТЗЕД.

Ідентифікація комплектуючих деталей і матеріалів для виготовлення ювелірних виробів – це ототожнення конкретного товару (об’єкта ідентифікації) та встановлення відповідності наявній інформації про нього, зазначеній у поданій документацій або відповідно до прототипу (аналогічно чи подібного товару), та віднесення його до групи однорідних товарів за визначеними ознаками класифікації, яка забезпечує довідність висновку експерта або сертифікату відповідності.

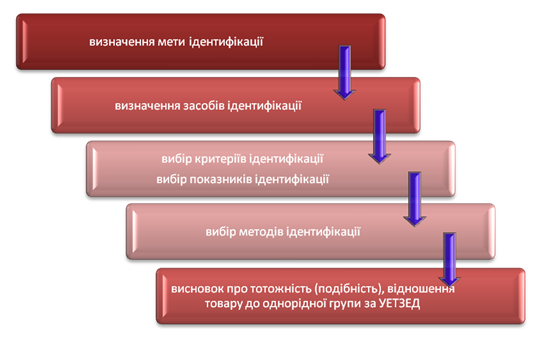

Основоположним питанням ідентифікації комплектуючих деталей і матеріалів для виготовлення ювелірних виробів є послідовність її проведення (рис.1). До етапів ідентифікації належать: визначення мети ідентифікації, визначення засобів ідентифікації, вибір критеріїв ідентифікації, вибір методів ідентифікації та формування обґрунтованого висновку.

Рис. 1 Блок-схема етапів ідентифікації ювелірних виробів в митних цілях[4]

До засобів ідентифікації відносяться законодавчі, нормативні та технічні документи, що регламентують показники, які можуть бути використані з метою ідентифікації, товаросупровідні документи, маркування, якщо воно наявне на товарі, прототипи, зразки-порівняння та інші інформаційні джерела.

При митному оформленні товарів метою ідентифікації є встановлення коду товару відповідно до УКТЗЕД. Отже, УКТЗЕД є підставою для визначення коду комплектуючих деталей і матеріалів для виготовлення ювелірних виробів з урахуванням особливостей виробництва та основою для нарахування мита в разі переміщення цього виду продукції через митний кордон України.

Згідно з УКТЗЕД 2008 комплектуючі деталі і матеріали для виготовлення ювелірних виробів у більшій частині розглядаються в розділі XIV група 71 (Перли натуральні або культивовані, дорогоцінне або напівдорогоцінне каміння, дорогоцінні метали, метали, плаковані чи дубльовані дорогоцінними металами, та вироби з них; біжутерія; монети).

Для визначення критеріїв та показників ідентифікації нами конкретизовані товарні позиції за усіма ознаками необхідними для кодування. Аналіз класифікації ювелірних товарів у XIV розділі УКТЗЕД на рівні перших 4-х знаків вказує, що головними ознаками, за якими розподіляють товарні позиції є хімічна природа та ступень обробки матеріалів.

Не всі товарні позиції XIV розділу можна віднеси до комплектуючих деталей та матеріалів для виготовлення ювелірних виробів. Так, відповідно до пояснень товарних позицій, можемо виокремити товарні позиції, що не є комплектуючими деталями та матеріалами для виготовлення ювелірних виробів (див. табл. 1).

Таблиця 1. Товарні позиції, що не відносяться до комплектуючих деталей та матеріалів для виготовлення ювелірних виробів[5]

| Код за УКТЗЕД | Назва товарної позиції | Витяги з пояснення до товарної позиції |

| 7105 | Кришиво та порошок з природного або штучного дорогоцінного або напівдорогоцінного каміння | Кришиво і порошки відрізняються від товарних позицій 7102-7104 тим, що для застосування в практичних цілях вони занадто малі для індивідуального оправлення. Розміри частинок звичайно не перевищують 1000 мкм (мікронів), причому ці розміри визначаються просіванням, а не вимірювання окремих часток. Можлива значна різниця між розміром часток кришива або порошку і розміром каменів, але для визначення кількості камені рахують поштучно, а кришиво і порошок зважують. |

| 7112 | Відходи або брухт дорогоцінних металів або металів, плакованих дорогоцінними металами; інші відходи або брухт з вмістом дорогоцінних металів чи сполук дорогоцінних металів, використовувані головним чином для добування дорогоцінних металів | До цієї товарної позиції включаються брухт і відходи в металевій формі, придатні лише для добування дорогоцінних металів або для використання як основу для виробництва хімічних реактивів. До цієї товарної позиції також включаються відходи і брухт різних матеріалів, що містять дорогоцінні метали або сполуки дорогоцінних металів, які використовуються переважно для витягу дорогоцінних металів. |

| 7115 | Інші вироби з дорогоцінних металів або металів, плакованих дорогоцінними металами | До цієї товарної позиції включаються всі вироби, що складаються повністю чи частково з дорогоцінних металів або металів, плакованих дорогоцінним металом, які не являють собою ювелірні вироби, незавершені ювелірні вироби, частини ювелірних виробів, вироби золотих і срібних справ майстрів або їхні частини і не виключені з цього переліку, відповідно до Приміток 2 (а) або 3 до цієї групи. Отже, до цієї товарної позиції включаються вироби для технічного або лабораторного застосування, такі як тиглі, пробірні чашки і деякі шпателі (наприклад, з платини або з металів платинової групи); платина і платинові сплави у вигляді сіток або решіток для використання як каталізатори і т.д.; ємності (з облицюванням чи теплоізоляцією або без них), не встановлені і не передбачені для встановлення на механічному або термічному обладнанні, аноди для електропокриття. |

| 7117 | Біжутерія | Термін "біжутерія" означає будь-які невеликі предмети як особисті прикраси наприклад, каблучки, браслети, кольє, брошки, сережки, ланцюжки для годинників, брелоки, кулони, шпильки для краваток, запонки, релігійні або інші медалі, ордени та знаки (за винятком ґудзиків та інших виробів товарної позиції 9606 або гребінок, заколок, шпильок для волосся товарної позиції 9615), без природних або культивованих перлів, дорогоцінного або напівдорогоцінного каміння (природного, штучного або реконструйованого), без дорогоцінних металів або металів, плакованих дорогоцінними металами (крім гальванічних покриттів або другорядних деталей з дорогоцінних металів або металів, плакованих дорогоцінними металами). |

| 7118 | Монети | До цієї товарної позиції включаються монети, виготовлені з будь-якого металу (включаючи дорогоцінний), що мають офіційно встановлену вагу та оформлення, які випускаються під урядовим контролем для використання як законний платіжний засіб. До цієї товарної позиції також включаються монети, що перестали бути законним платіжним засобом, крім монет, що є предметами колекціонування. |

Варто окремо виділити таку категорію, як відремонтовані товари. Ремонт товарів – це комплекс операцій з відновлення працездатності товарів з частковим або повним відновленням їх ресурсу, визначеного нормативно-технічною документацією.

Також варто зауважити, що є сировина та матеріали, що мають подвійне призначення, тобто можуть використовуватись для виготовлення як ювелірних виробів так і інших товарів. До таких товарних позицій належать різноманітні недорогоцінні метали, полімери та інша сировина. Наприклад:

Ø XV розділ «Недорогоцінні метали та вироби з них»

Ø VII розділ 39 група «Полімерні матеріали, пластмаси та вироби з них»

Оскільки зазначені матеріали мають незначну вартість в порівнянні з дорогоцінними металами ідентифікація їх для даної статті особливого значення не має.

Отже ми визначили, що матеріали та комплектуючі, які можуть безпосередньо бути використані для виготовлення ювелірних виробів або мають часткове призначення для виготовлення ювелірних виробів, знаходяться у товарних позиціях 7101-7104, 7106-7111, 7113 та 7116.

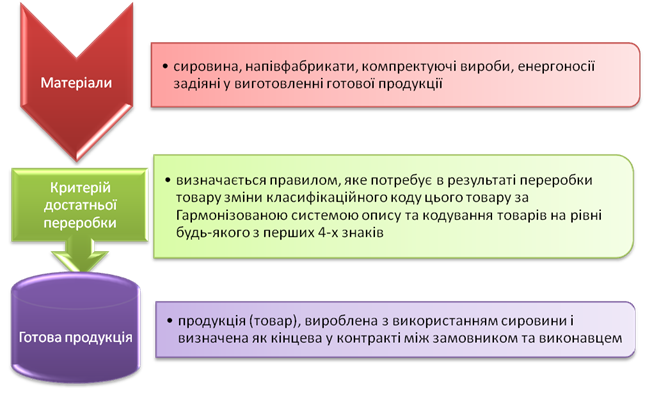

Для розмежування готових виробів, комплектуючих деталей та матеріалів для їх виготовлення використаємо критерій достатньої переробки. На основі аналізу чинного законодавства можемо сформувати процес трансформації матеріалів через критерії достатньої переробки (див. рис. 2).

Рис. 2 Процес трансформації матеріалів у готову продукцію[6]

Отже, якщо товар може бути використаний як складова готового виробу(продукту) без додаткової оброби, то такий товар відноситься до комплектуючих деталей. З іншого боку, товар, що потребує додаткової суттєвої обробки (критерій достатньої переробки), відноситься до матеріалів.

Наступним етапом ідентифікації є вибір критеріїв та показників. Вибір критеріїв ідентифікації визначається метою ідентифікації та об’єктом дослідження. Терміни "критерій” та "показник” ідентифікації мають істотні відмінності, і, насамперед, за ступенем значущості та деталізації. Критерії ідентифікації – це характеристики товару, які дозволяють ототожнювати найменування представленого товару з найменуванням, що вказане на маркуванні чи товаросупровідних документах, а також з вимогами, встановленими нормативними документами.

При проведенні ідентифікації першими визначають критерії. Відзначимо, що вибір критеріїв не регламентований, обумовлений метою ідентифікації та видом товару, наявними засобами ідентифікації. Крім цього критерії визначаються за допомогою аналітичного (аналіз документів), експертного (візуальний огляд маркування, клеймування, ознак конструкції, форми, методу виготовлення) методів. Проте оцінити критерій можна шляхом визначення декількох показників.

Наприклад, визначення виду дорогоцінного каміння передбачає вимірювання та оцінку наступних показників: кольору, показника заломлення, твердості, люмінесценції, плеохроїзму тощо.

В першу чергу, до ідентифікаційних ознак комплектуючих деталей та матеріалів для виготовлення ювелірних виробів необхідно віднести показники, які характеризують їх як матеріальний об’єкт. Вони по суті складають матеріалознавчі та виробничо-технічні ознаки класифікації. У межах виділених груп товарні позиції мають подібні набори критеріїв, засобів, показників і методів ідентифікації (табл.2).

Таблиця 2. Розподіл товарних позицій відповідно до матеріалу виготовлення

| Група за матеріалом виготовлення | Показники ідентифікації | Товарні позиції за УКТЗЕД |

| Виготовлені з дорогоцінного та напівдорогоцінного каміння | -маса -чистота -характеристики кольору -показники якості огранювання -інтенсивність флюоресценції -вміст радіоактивних речовин -наявність токсичних домішок | 7101-7104, 7116 |

| Виготовлені з дорогоцінних металів та їх сплавів або плаковані дорогоцінними | -вміст дорогоцінного металу -значення масових часток компонентів у сплаві -значення масових часток домішок у сплаві -вміст шкідливих домішок | 7106-7111, 7113, 7114 |

З іншого боку товарні позиції можна розподілити за ступенем обробки матеріалів від сировини до готових виробів(табл.3).

Таблиця 3. Сітка груп товарних позицій за матеріалом виготовлення та ступенем обробки

| Група за матеріалом виготовлення | Група за ступенем обробки |

| Сировина | Комплектуючі | Готові вироби |

| Код | Показники |

| Виготовлені з дорогоцінного та напівдорогоцінного каміння | 7101 7102 7103 7104 | 7101 7102 7103 7104 | 7116 | -параметри зовнішнього вигляду -якість закріплення вставок -якість роботи замків -міцністю ланцюжків тощо |

| Виготовлені з дорогоцінних металів та їх сплавів або плаковані дорогоцінними | 7106 7107 7108 7109 7110 7111 | 7113 7114 | 7113 7114 |

Значна різниця податкового навантаження на готові вроби(10-20% від митної вартості) та матеріали для їх виробництва(2-5% від митної вартості) призводить до зловживань та махінацій у цій сфері. Так, у більшості випадків готові, некомплектні чи незавершені товари намагаються декларувати як комплектуючи чи матеріали для виготовлення цих виробів.

Нормативно-технічна документація на ювелірні вироби передбачає поширення вимог до якості готових виробів і на матеріали та комплектуючі деталі до ювелірних виробів. Тому перелік ідентифікаційних критеріїв для готових товарів зазвичай значно ширший ніж для комплектуючих деталей та матеріалів. Тобто, деякі критерії готової продукції зазвичай не можна застосувати до комплектуючих деталей та матеріалів. Відповідно до критерію достатньої переробки та користуючись різницею у кількості критеріїв для готових товарів і для сировини можна з достатньої впевненістю розрізняти готові вироби від сировини та комплектуючих для їх виготовлення.

Для наглядного відображення відмінності застосування критеріїв ідентифікації різних груп товарів за ступенем обробки нами розроблена порівняльна таблиця критеріїв ідентифікації (табл.4). Спочатку в таблиці подані критерії, що визначаються загалом для ювелірних виробів та їх комплектуючих, потім ті, що мають відмінності при проведенні ідентифікації.

Таблиця 4. Порівняння критеріїв ідентифікації готових ювелірних виробів, комплектуючих деталей та матеріалів для їх виготовлення

| Критерій | Матеріали | Комплектуючі деталі | Готові вироби |

| Назва виробу | + | + | + |

| Класифікаційна група | + | + | + |

| Марка (марка сплаву, вид дорогоцінного каміння) | + | + | + |

| Відповідність проби | + | + | + |

| Відповідність вставки вимогам НД | + | + | + |

| Повнота маркування, клеймування | + | + | + |

| Назва виробника | + | + | + |

| Дата виготовлення | + | + | + |

| Відповідність ТСД | + | + | + |

| Відповідність кількісним ознакам (об’єм, маса) | + | + | + |

| Відповідність технології виготовлення | + | + | + |

| Відповідність пакування | + | + | + |

| Вид виробу | - | - | + |

| Функціональне призначення | - | - | + |

| Відповідність стилю | - | - | + |

| Відповідність виду оздоблення | - | -/+ | + |

| «+» - критерій визначається та є суттєвим для ідентифікації; «-/+» - критерій визначається в залежності від наявності підстав застосування; «-» - критерій не визначається або є несуттєвим |

Як ми бачимо з таблиці 4 такі показники, як вид виробу, функціональне призначення, відповідність стилю та виду оздоблення, не можливо у більшості випадків застосувати для ідентифікації.

Показники функціонального та соціального призначення, вид виробу та відповідність стилю не можливо застосувати у зв’язку з тим, що дані показники притаманні лише готовим виробам і не можуть бути в повній мірі визначені для комплектуючих деталей та матеріалів що використовуються для виготовлення ювелірних виробів. Оскільки оздоблення є зазвичай останньою стадією виробництва ювелірних виробів показник «відповідність виду оздоблення» не застосовується для матеріалів та частково може застосовуватись для комплектуючих деталей, якщо на них наявне оздоблення.

Отже, якщо до товару не можливо застосувати зазначені критерії, то даний товар відноситься до комплектуючих деталей чи сировини для виготовлення ювелірних виробів.

Всі інші критерії в залежності від природи сировини можуть бути використані відповідно до мети ідентифікації(табл.5).

При ідентифікації для визначення достовірності доцільно використовувати комплекс методів. Це можуть бути такі методи як аналітичні, експертні або фізико-хімічні.

Таблиця 5. Критерії, показники, засоби та методи ідентифікації комплектуючих деталей та матеріалів для виготовлення ювелірних виробів

| Ідентифікаційні критерії | Показники ідентифікації | Засоби ідентифікації | Методи ідентифікації |

| Назва виробу | Зовнішній вигляд | Маркування, ТСД, товар | Аналітичний |

| Класифікаційна група | Зовнішній вигляд, пробірне клеймо | УКТЗЕД, товар | Аналітичний, органолептичний, вимірювальний |

| Марка (марка сплаву, вид дорогоцінного каміння) | Вміст дорогоцінного металу, вміст основних компонентів сплаву, вміст домішок | ГОСТ 30649-99, товар, акт експертизи, протокол випробувань, ТСД | Аналітичний, органолептичний вимірювальний, експрес-метод |

| Відповідність проби | Проба | Клеймування, маркування, ГОСТ 30649-99, ОТУ, акт експертизи, протокол випробувань, товар | Аналітичний, органолептичний вимірювальний, експрес-метод |

| Відповідність вставки вимогам НД | Маса, чистота, характеристики кольору, показники якості огранювання, інтенсивність флюоресценції, вміст радіоактивних речовин, наявність токсичних домішок | Маркування, ТУ, ОСТ, протокол випробувань, висновок спеціаліста, товар | Аналітичний, органолептичний вимірювальний, експрес-метод |

| Повнота маркування, клеймування | Зовнішній вигляд | ДСТУ 3527-97, ГСТУ 201-11-98, товар | Аналітичний, органолептичний |

| Назва виробника | Зовнішній вигляд, пробірне клеймо, зразки виробів | Маркування, клеймування, ТСД, пакування, товар | Аналітичний, органолептичний |

| Дата виготовлення | - | Маркування, клеймування, ТСД, пакування, товар | Аналітичний |

| Відповідність ТСД | - | Маркування, клеймування | Аналітичний |

| Відповідність кількісним ознакам | - | Маркування, ТСД, ДСТУ 3527-97, товар | Аналітичний, вимірювальний |

| Відповідність пакуванню | - | Пакування, ТСД, НД | Аналітичний |

| Відповідність технології виготовлення | Зовнішній вигляд, технологічні ознаки методу виготовлення | товар, зразки, подібні вироби, інформаційні джерела | Аналітичний органолептичний |

Експерт може використати всі критерії ідентифікації, а може обмежитися лише обов’язковими та значущими критеріями в залежності від їхнього впливу на мету експертизи, виду експертизи і можливості інформаційного забезпечення даних критеріїв.

Заключним етапом ідентифікації комплектуючих деталей та матеріалів для виготовлення ювелірних виробів є експертний висновок про їх тотожність (або подібність) і віднесення до однієї з зазначених класифікаційних груп з відповідним визначенням коду за УКТЗЕД.

Наведемо приклади застосування ідентифікації комплектуючих деталей та матеріалів для виготовлення ювелірних виробів [7].

Об’єктом експертизи є заготовки для ланцюгів та браслетів (золотий дріт, золоті застібки для ювелірних виробів).

У графі 33 поданої декларантом ВМД вказано код 71 08 13 900 за УКТЗЕД 2001:

| 7108 | Золото (включаючи золото, плаковане платиною), необроблене, напівоброблене або у вигляді порошку: |

| | - яке не використовується для карбування монет: |

| 7108 13 | - - в іншому напівобробленому вигляді: |

| 7108 13 90 00 | - - - інші |

Ставка мита передбачена Єдиним митним тарифом складає 0% (станом до 2008 року).

При експертизі використовувалось визначення вмісту дорогоцінного сплаву методом рентгенофлуоресцентної спектроскопії.

В результаті проведених досліджень встановлено хімічний склад досліджуваного товару: золото з доданням міді. Визначена проба дорогоцінного сплаву – 585.

За результатами ідентифікації товару встановлено, що даний товар є комплектуючими деталями для виготовлення ювелірних виробів, а саме - частини ювелірних виробів з дорогоцінного металу. Оскільки даний товар без додаткової обробки може бути використаний для виготовлення ювелірних виробів.

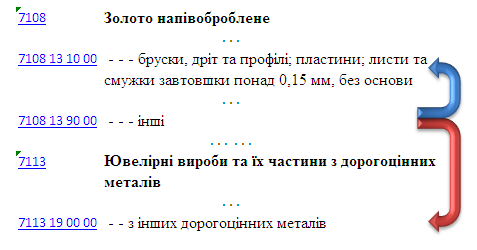

Тому митним органом було прийнято рішення віднести даний товар до іншого класифікаційного угрупування (рис. 3).

Рис.3. Схема зміни товарного коду за УКТЗЕД 2001

Товар був ідентифікований як:

1. Заготовки для ланцюгів та браслетів (золотий дріт з доданням міді, проба 585, на котушках), виробництво Італія.

| 7108 | Золото (включаючи золото, з покриттям із платини), необроблене, напівоброблене або у вигляді порошку: |

| - яке не використовується для карбування монет: |

| 7108 13 | - - в іншому напівобробленому вигляді: |

| 7108 13 10 00 | - - - бруски, дріт, стрижні та профілі; пластини; листи та смужки завтовшки більш як 0,15 мм, без урахування будь-якої основи (підкладки) |

Ставка мита передбачена Єдиним митним тарифом складає 2% (станом до 2008 року).

Товарна позиція відноситься до матеріалів для виготовлення ювелірних виробів.

2. Золоті застібки для ювелірних виробів, виробництво Італія.

| 7113 | Ювелірні вироби та їх частини з дорогоцінних металів або з металів, плакованих або дубльованих дорогоцінними металами: |

| - з дорогоцінних металів, що мають або не мають покриття, плакованих чи не плакованих дорогоцінними металами: |

| 7113 19 00 00 | - - з інших дорогоцінних металів, що мають або не мають покриття, плакованих або не плакованих дорогоцінними металами |

Ставка мита передбачена Єдиним митним тарифом складає 10% (станом до 2008 року).

Товарна позиція відноситься до комплектуючих для виготовлення ювелірних виробів. Підставою для зміни класифікаційного групування стала примітка до групи 71: «До цієї товарної позиції не включаються литі, спечені, штамповані і пресовані вироби і т.д., виконані у вигляді заготовок для ювелірних та ін. виробів, описаних у підгрупі III (наприклад, оправи, заготовки для перснів (обручок), значків, квіток і статуеток).»

В іншому випадку об’єктом експертизи були бруски золоті. Відповідно задекларовані під кодом 7108 13 10 00 УКТЗЕД 2008. Ставка мити складає 2 % від митної вартості.

| 7108 | Золото (включаючи золото, з покриттям із платини), необроблене, напівоброблене або у вигляді порошку: |

| - яке не використовується для карбування монет: |

| 7108 13 | - - в іншому напівобробленому вигляді: |

| 7108 13 10 00 | - - - бруски, дріт, стрижні та профілі; пластини; листи та смужки завтовшки більш як 0,15 мм, без урахування будь-якої основи (підкладки) |

З метою проведення експертизи були використані вимірювальні та аналітичні методи.

Після проведення експертизи, шляхом розпилювання було встановлено, що в середині брус має порожнину по всій довжині бруса (рис.4). Бруси запаяні з обох кінців.

Рис. 4. Схема об’єкта експертизи

Відповідно, відділом контролю митної вартості та номенклатури було встановлено наступний код за УКТЗЕД 2008:

| 7108 | Золото (включаючи золото, з покриттям із платини), необроблене, напівоброблене або у вигляді порошку: |

| - яке не використовується для карбування монет: |

| 7108 13 | - - в іншому напівобробленому вигляді: |

| 7108 13 80 | - - - інші: |

| 7108 13 80 10 | - - - - труби, трубки та порожнисті бруски |

Зазначимо, що ставка мита по даному коду складає 5% від митної вартості.

Отже, при здійсненні зовнішньоекономічної діяльності ідентифікація включає в себе перш за все визначення коду УКТЗЕД, вмісту дорогоцінного металу та марки сплаву, відповідність комплектуючих деталей та матеріалів для виготовлення ювелірних виробів вимогам нормативної документації за зовнішніми ознаками.

Як вже зазначалося термін "ідентифікація” звичайно визначається як ототожнення, прирівнювання, порівняння дечого з чимось. Тобто, ідентифікація визначає, насамперед, приналежність виробу за власними ознаками до певного виду, групи тощо. Для цього встановлюється природа матеріалів, з якого він виготовлений, методи та складність виготовлення виробу, розкривається зміст атрибутивних ознак більш точними фізико-механічними, хімічними та іншими методами дослідження.

Недосконалість нормативно-правової бази щодо ідентифікації товарів зумовлює її здійснення тільки при обов’язковій сертифікації, що регламентовано правилами сертифікації відповідної продукції, або при управлінні їх якістю. Це дає значні підстави для зловживань у сфері митної справи, підміни класифікаційного групування товару, а, відповідно, і зменшення надходження у бюджет країни. Разом з тим, негативні результати, що отримані під час ідентифікації продукції, роблять безглуздими подальші операції, зокрема з митного оформлення.

Список використаних джерел

1. Закон України «Про митний тариф України» № 2371- III від 5 квітня 2001р. – К.: Офіційний вісник України, 2001. - № 18 . – у 2х частинах.

2. Глава 8 Стаття 64 «Митного кодексу України», прийнятого Верховною Радою України 11 липня 2002 р. із змінами та доповненнями від 25 березня 2005 року.

3. Наказ ДМСУ №238 від 04 квітня 2005 р. «Про затвердження «Порядку прийняття попередніх рішень про класифікацію та кодування товарів в УКТЗЕД».

4. Артюх Т.М. Товарознавча експертиза ювелірних коштовносте. Теорія та практика: Монографія. – К.: Київ. Нац.торг.-екон. ун-т, 2005. – 303 с.

5. Пояснення до УКТЗЕД. – Т. 3. – К.: Зовн.-торг.видав. України, 2004.-446с.

6. Глава 49 Стаття 279 «Митного кодексу України», прийнятого Верховною Радою України 11 липня 2002 р. із змінами та доповненнями від 25 березня 2005 року.

7. Лист ДМСУ від 06.04.2000 № 21/3-1207-ЕП «Бюлетень випадків складної та неправильної класифікації товарів»